La giurisprudenza ribadisce spesso che i condomini potrebbero non possedere le competenze per comprendere un Rendiconto generato in una forma rigorosa, come avviene ad esempio per le società. Da questo l’indicazione di produrre le Stampe di Rendiconto in modo che siano di facile consultazione.

Andiamo ad illustrare ulteriormente casistiche, termini e conteggi che vengono utilizzati per redigere le stampe di Rendiconto, in modo da garantire maggiore comprensione e trasparenza.

Anticipiamo che esistono diversi criteri contabili che l’amministratore può utilizzare a sua discrezione. Considereremo quello più comune: il criterio di competenza. Questo prevede che una Fattura può essere considerata nel Rendiconto indipendentemente dal fatto che la data del documento appartenga o meno al periodo coperto dal bilancio.

Ad esempio, nel bilancio solare che inizia il 1/1/2024 e termina il 31/12/2024, può essere inserita una fattura con data 10/02/2025. Il caso più frequente è dato dalle utenze i cui Fornitori emettono Fattura solo dopo aver prestato il servizio. Tornando all’esempio, verrà emessa una fattura per i consumi di novembre e dicembre 2024 (quindi riferite al bilancio 2024), solo a febbraio 2025.

Per il criterio di competenza, la fattura verrà contabilizzata nel bilancio 2024 anche se la sua data è del 2025. A breve vedremo come verrà evidenziata questa casistica.

Le stampe di Rendiconto da produrre

L’art. 1130 bis del codice civile indica che il Rendiconto condominiale si compone di:

- un Registro di contabilità;

- un Riepilogo finanziario;

- una Nota sintetica.

Il titolo della stampa potrebbe differire ma il contenuto dei dati ivi riportati deve corrispondere a quello previsto. Ad esempio, l’amministratore non può scegliere se contabilizzare o meno nello Stato patrimoniale i debiti vs Fornitori, deve farlo:

Il rendiconto condominiale contiene le voci di entrata e di uscita ed ogni altro dato inerente alla situazione patrimoniale del condominio, ai fondi disponibili ed alle eventuali riserve che devono essere espressi in modo da consentire l’immediata verifica

Art. 1130 bis, paragrafo 1

Le stampe di Arcadia

Le stampe di Arcadia sono personalizzabili in modo da ottenere grafiche differenti o un maggior numero di dati, questo non significa che sia possibile omettere informazioni essenziali.

Ad esempio, la stampa di Rendiconto prevede vengano riportate tutte le Fatture, pagate o meno, riferite al bilancio. È possibile scegliere se riportarne anche il numero di protocollo o la data di pagamento, ma indipendentemente da questo, la Fattura verrà sempre inserita nell’elenco.

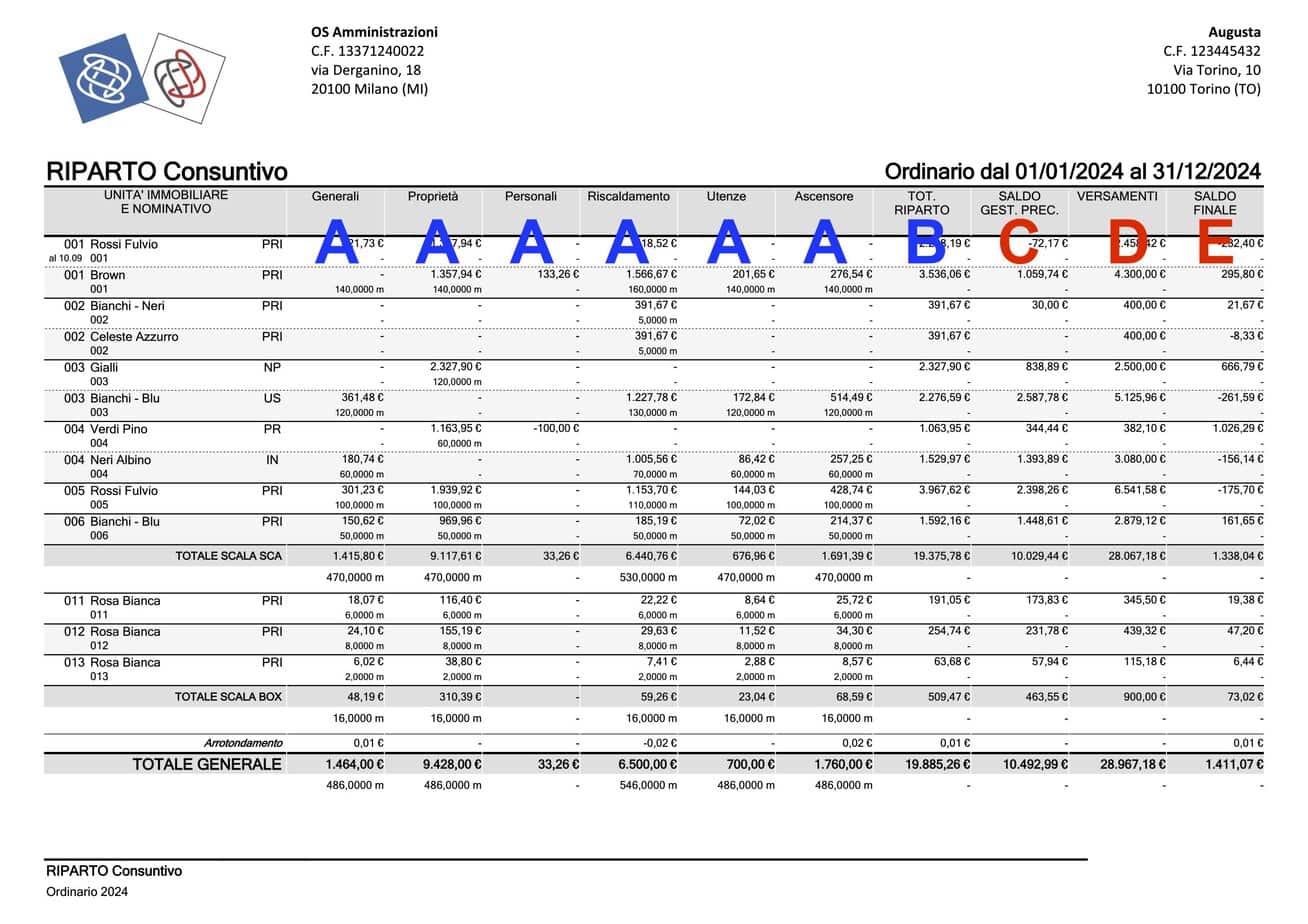

Il Riparto

Il Riparto mostra la quota di spese attribuite a tutti i condomini, in base ai millesimi delle loro UI (Unità Immobiliari).

Verranno riportate tante righe quanti sono i condomini considerati nel Riparto, e tante colonne quante sono le voci di spesa generiche A (definite contabilmente “mastri”) ed il Totale risultante dalla loro somma B:

Ora si procederà a contabilizzare il Saldo del bilancio precedente C (altrimenti chiamato conguaglio). Verrà sommato se a debito, sottratto se a credito.

Saranno riportati i gli importi effettivamente versati dai condomini D attribuiti al bilancio, ovvero quelli richiesti ai condomini sulla base delle rate emesse. Dalla seguente formula si otterrà il nuovo saldo:

B ± C – D = E

Il saldo finale è la differenza tra la quota di spese spettanti al condomino, ed i suoi versamenti, conteggiando anche il suo saldo di inizio bilancio. Il saldo di inizio bilancio deve corrispondere a quello di chiusura del bilancio precedente.

Vedremo che il saldo finale sarà riportato anche nella prossima stampa che andremo ad illustrare:

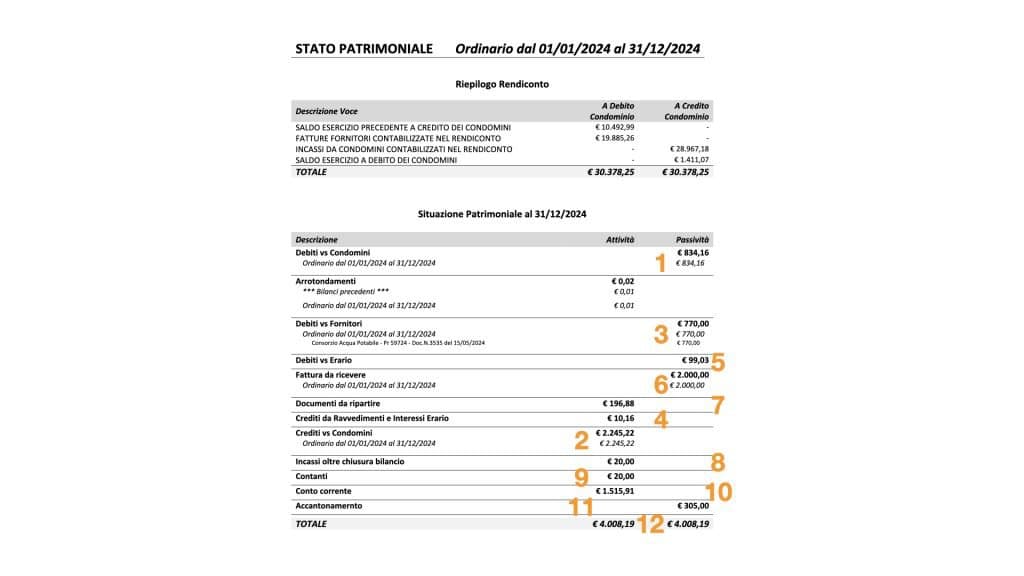

Lo Stato patrimoniale

Lo Stato patrimoniale è, tra le stampe di Rendiconto, quella dedicata a dare evidenza della “situazione contabile” del condominio. Darà evidenza delle voci di entrata ed uscita ed il loro risultato, ovvero il saldo complessivo. La situazione è quella alla data di termine del bilancio.

È possibile ottenere diversi gradi di dettaglio. Ad esempio, evidenziando tutte le singole movimentazione effettuate sul conto corrente o sui fondi.

La Situazione Patrimoniale riportata è quella del condominio, non dei condomini. Per questa ragione, un condomino a credito, costituisce un debito per il condominio, ecco spiegato il motivo per il quale il debito del condomino è preceduto dal segno + ed il credito dal segno -.

Per gli esempi andremo a considerare la sua versione più sintetica. Gli importi contraddistinti da un numero arancione sulla grafica sottostante, potrebbero non essere presenti su tutti gli Stati patrimoniali, o potrebbero comparirne altri, dipende dalle condizioni verificate durante il bilancio. Ad esempio, se l’amministratore ha saldato tutte le fatture, non sarà presente la voce “Debiti vs Fornitori” o se ha versato tutte le ritenute, non sarà presente la descrizione “Debiti vs Erario”. Al contrario, se dovesse aver pagato un importo eccessivo di ritenute, si andrebbe a creare una riga “Crediti vs Erario”.

- Debiti vs Condomini – sono i saldi a credito dei condomini (è debito per il condominio).

- Crediti vs Condomini – sono i saldi a debito dei condomini (è un credito per il condominio).

- Debiti vs Fornitori – sono costituiti dalle fatture non saldate (è un debito per il condominio).

- Crediti da Ravvedimento e Interessi Erario – sono costituiti dai ravvedimenti e dagli interessi sulle ritenute pagate tardivamente rispetto a quanto previsto dall’Agenzia delle Entrate (da addebitare ai condomini).

- Debiti vs Erario – sono costituiti da ritenute ancora non versate (costituiscono un debito per il condominio).

- Fatture da ricevere – sono le fatture, saldate o meno, che sono state registrate nel bilancio ma la cui data non è compresa nel periodo di bilancio (1/1/2024-31/12/2024).

- Documenti da ripartire – sono le fatture comprese nell’intervallo di date comprese dal bilancio, ma ancora non collegate ai mastri (quindi non ripartite ai condomini).

- Incassi oltre chiusura bilancio – sono i versamenti dei condomini, riferiti a rate emesse nel bilancio ma eseguiti dopo la data di termine (31/12/2024). Sono di competenza del bilancio ma appaiono in estratto conto solo dopo il 31/12.

- Contanti – saldo della cassa contanti alla data di termine del bilancio.

- Conto corrente – saldo del conto corrente condominiale alla data di termine del bilancio.

- Accantonamento – saldo del fondo Accantonamento (o come verrà nominato dall’amministratore) alla data di termine del bilancio.

- Totale – viene riportato il Totale Attività e Passività. Gli importi devono essere bilanciati, se non lo fossero, ovvero ci fosse una differenza tra Attività e Passività, verrebbe generato un Disavanzo.

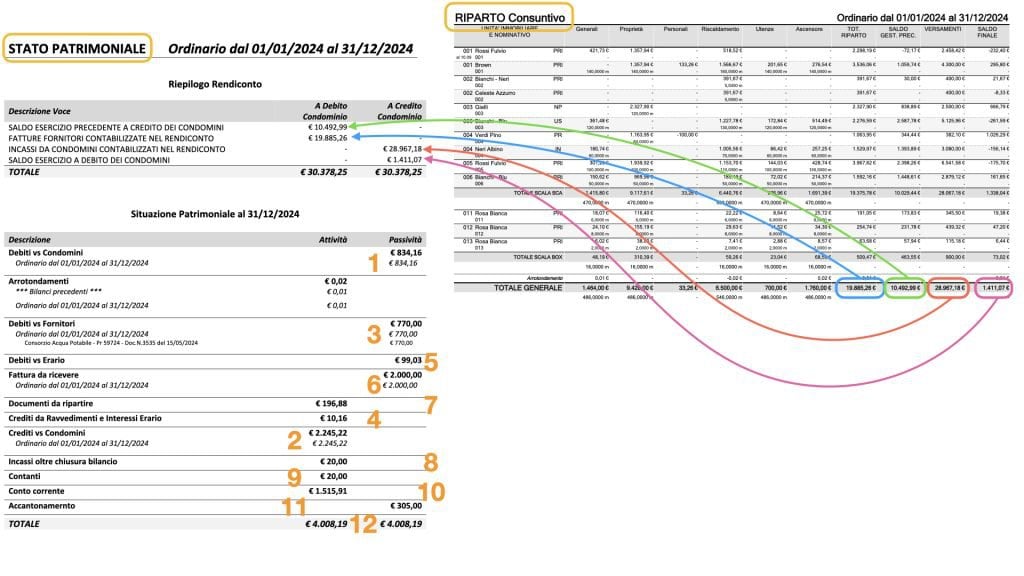

Vediamo il confronto tra Stato patrimoniale e Riparto, così da comprendere da dove vengono generati gli importi:

- Saldo esercizio precedente a credito dei condomini – verde

- Fatture Fornitori contabilizzate nel rendiconto – blu

- Incassi da condomini contabilizzati nel Rendiconto – rosso

- Saldo esercizio a debito dei condomini – viola

Il Totale riportato deve essere bilanciato tra Debiti e Crediti.

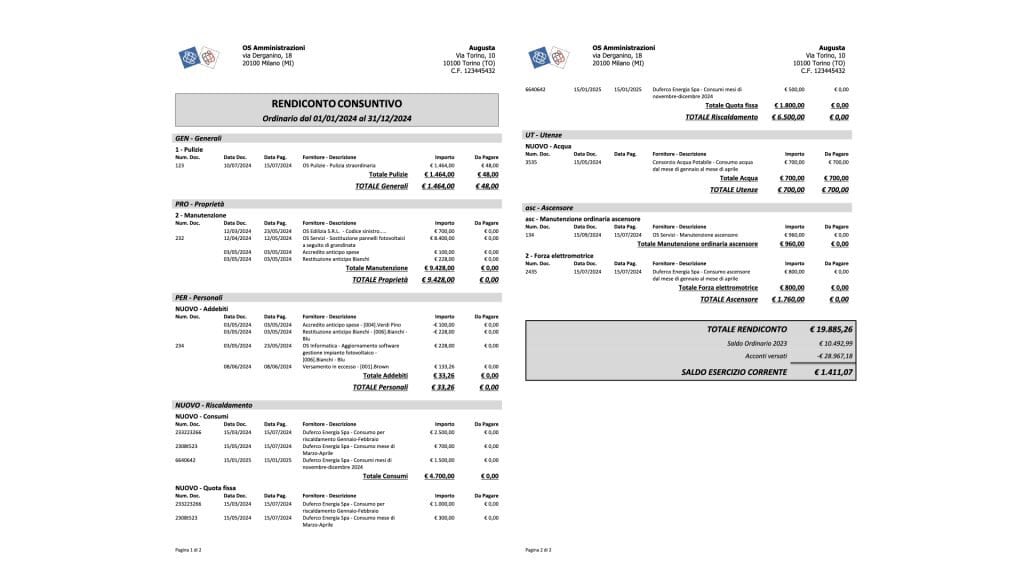

Il Rendiconto

La stampa riporterà tutte le fatture ricevute dal condominio e registrate sui mastri specifici del bilancio. Consideriamo che ogni bilancio potrebbe avere dei conti economici (mastri) differenti di bilancio in bilancio.

Saranno elencati i riferimenti di fattura, gli importi ed i Fornitori. Al termine troveremo:

- Totale Rendiconto – somma degli importi delle fatture registrate (come il punto B descritto nel paragrafo Riparto).

- Saldo ordinario (bil. precedente) – il conguaglio o saldo iniziale del bilancio (come il punto C descritto nel paragrafo Riparto).

- Acconti versati – somma degli incassi riferiti al bilancio (come il punto D descritto nel paragrafo Riparto).

- Saldo esercizio corrente – il saldo finale del bilancio (come il punto E descritto nel paragrafo Riparto).

Trovare riportati più volte gli stessi dati sulle stampe di Rendiconto, ne garantisce la validità e la correttezza e di conseguenza la trasparenza della contabilità condominiale.

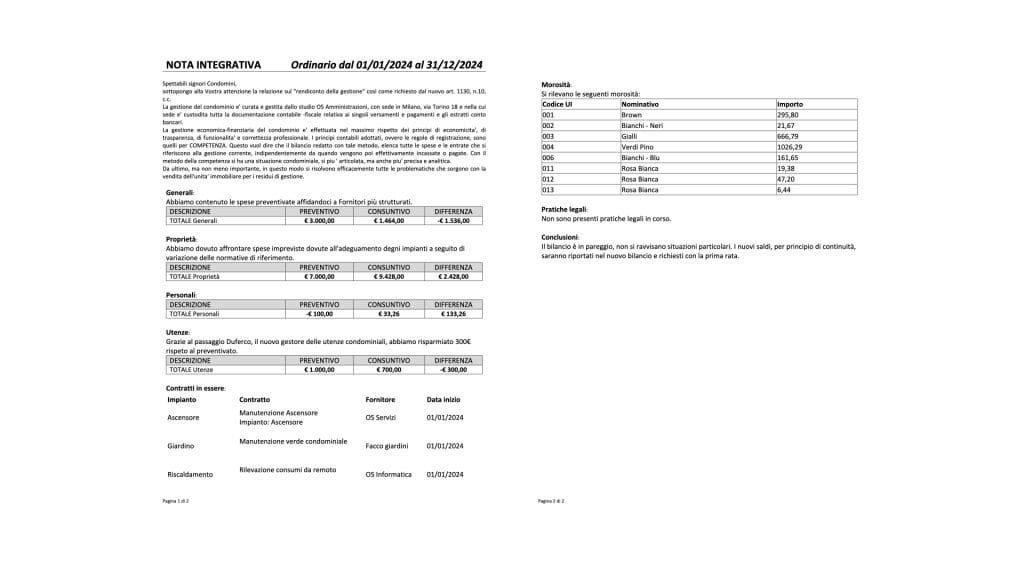

Nota integrativa

Sempre all’art. 1130 bis viene indicato che la Nota integrativa (o sintetica), deve riportare una descrizione della gestione con l’indicazione anche dei rapporti in corso e delle questioni pendenti. In sostanza, si dovrebbero descrivere i dati salienti del bilancio, con indicazioni che contribuiscano a far comprendere ai condomini i dati riportati sulle stampe.

Le interpretazioni giurisprudenziali forniscono molte indicazioni su cosa debba essere compreso nella Nota sintetica. Quelle convergenti prevedono:

- morosità;

- contratti;

- pratiche legali;

- indicazione del principio contabile adottato (competenza, cassa o altro);

- ogni altro dato considerato essenziale per facilitare la comprensione del Rendiconto ai condomini.

Conclusioni sulle stampe di Rendiconto

Abbiamo cercato di evidenziare quanto sia importante fornire una rappresentazione comprensibile dei dati che compongono la stampe di Rendiconto.

Solo con una completa comprensione dei dati si può procedere ad un’approvazione consapevole del bilancio. A volte non è semplice entrare nella logica contabile che contraddistingue il condominio ma non si può procedere ad eccessive semplificazioni.